Dokumen transaksi atau bukti transaksi atau bisa juga disebut bukti akuntansi adalah dokumen-dokumen dasar transaksi (baik yang dibuat sendiri maupun yang berasal dari pihak luar) yang digunakan sebagai sumber pencatatan atau penyusunan laporan keuangan oleh suatu unit usaha. Bentuk bukti transaksi keuangan dapat dibedakan menjadi dua yaitu:

Bukti transaksi intern, yaitu bukti transaksi yang berasal dan dilakukan di dalam lingkungan perusahaan itu sendiri. Contohnya adalah bukti memorial antar bagian/divisi dalam perusahan tersebut.

Bukti transaksi ekstern, yaitu bukti transaksi yang melibatkan pihak luar perusahaan. Contohnya adalah kuitansi nota kontan, faktur nota kredit nota debet, cek, bilyet giro.

Kuitansi

Kuitansi adalah tanda bukti pembayaran uang yang dibuat dan ditandatangani oleh pihak penerima uang. Kuitansi yang asli diserahkan kepada pihak yang membayar sedangkan tembusan/bonggol kuitansi disimpan pihak penerima.

Nota KontanNota kontan adalah bukti pembelian barang secara tunai yang dibuat oleh penjual dan aslinya diberikan kepada pembeli sedangkan tembusannya untuk arsip atau bukti transaksi bagi penjual.

Bukti transaksi intern, yaitu bukti transaksi yang berasal dan dilakukan di dalam lingkungan perusahaan itu sendiri. Contohnya adalah bukti memorial antar bagian/divisi dalam perusahan tersebut.

Bukti transaksi ekstern, yaitu bukti transaksi yang melibatkan pihak luar perusahaan. Contohnya adalah kuitansi nota kontan, faktur nota kredit nota debet, cek, bilyet giro.

Kuitansi

Kuitansi adalah tanda bukti pembayaran uang yang dibuat dan ditandatangani oleh pihak penerima uang. Kuitansi yang asli diserahkan kepada pihak yang membayar sedangkan tembusan/bonggol kuitansi disimpan pihak penerima.

Nota KontanNota kontan adalah bukti pembelian barang secara tunai yang dibuat oleh penjual dan aslinya diberikan kepada pembeli sedangkan tembusannya untuk arsip atau bukti transaksi bagi penjual.

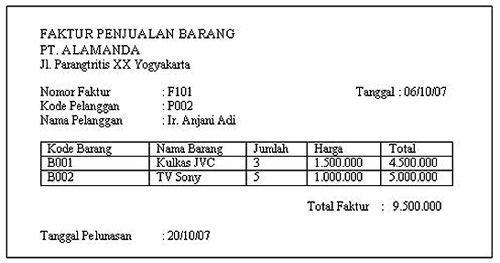

Faktur/invoiceFaktur adalah bukti perhitungan pembelian/penjualan yang dilakukan secara kredit yang dibuat oleh penjual. Faktur terbagi dalam faktur pembelian dan faktur penjualan.

Faktur/invoiceFaktur adalah bukti perhitungan pembelian/penjualan yang dilakukan secara kredit yang dibuat oleh penjual. Faktur terbagi dalam faktur pembelian dan faktur penjualan.

Bukti memorialBukti memorial adalah bukti transaksi intern berupa memo (catatan) dari pinjaman perusahaan kepada bagian akuntansi untuk melakukan pencataan suatu kejadian.

0 comments:

Post a Comment